1992年,李小羿正值三十而立之年。

在美国芝加哥伊利诺伊大学取得药理学博士学位后,哈佛大学向他抛来了橄榄枝,邀请其到校任教。成为学术象牙塔顶端的教员,意味着学识与学术成果得到认可,并且能够在顶尖大学深入从事研究,李小羿十分高兴。

然而,命运的转折突然到来,李小羿的母亲恰在此时确诊患晚期肿瘤。在母亲和事业晋升的选择面前,李小羿毫不犹豫地放弃了哈佛任教的机会,回到中国香港陪伴母亲。

饱受肿瘤折磨的母亲让李小羿既心疼又绝望,随后,母亲的离去更是让李小羿深受刺激。虽然一直从事生物医药科研,但在家人生命面临肿瘤威胁时,李小羿亦如很多人一样感到无能为力。他开始重新思考自己的事业和人生。原本打算将毕生精力奉献给学术事业的他,因为这场变故,走上了创业道路。

中国的眼科药企较为分散,牢牢被外企把住,但李小羿对市场特别敏感,认为中国现存企业还远远没有摸到眼科的边际,眼科市场在未来大有可为。2017年,他在李氏大药厂拍板,拆分眼科管线,成立子公司兆科眼科。一个肿瘤/心血管公司向外摸索眼科领域,这是一个冒险的机会——这是兆科眼科灯下黑,资金并不宽裕、外界并不看好的情况下的决定。

类似的情况李小羿曾经历过无数次。1994年,他首次创业,在安徽合肥创立兆科药业(合肥)有限公司;2002年,他成立李氏大药厂,控股兆科药业,并让李氏大药厂成功上市;19年后,李氏大药厂分拆的兆科眼科公司上市。

2021年11月11日,兆科眼科获选于美国举行的2021年美国眼科学会年会Eyecelerator@AAO上发表演讲。Eyecelerator是世界上最权威并享有盛誉的眼科大会之一,这场盛会将云集来自世界各地的顶尖眼科医生和眼科行业领袖,而兆科眼科是当时唯一一家被挑选参与该会的中国企业。兆科眼科董事会主席、执行董事兼行政总裁李小羿(Benjamin)发表感言:“我们很荣幸获选出席Eyecelerator大会并发表演讲……我们很高兴展示我们作为中国领先眼科企业的强大研发能力,我们致力以严谨科学来研发治疗方法,解决影响眼前节及眼后节的主要疾病,改善世界各地患者的视觉健康。”

他不讲故事,目标是成为中国及周边东盟眼科制药的领导者。

眼科领域:一场集体战

医疗服务行业有句话,“金眼银牙铜骨头”。意思是在赚钱这件事上,骨科比不过牙科,牙科比不过眼科。

眼科的全称是“眼病专科”,是研究发生在视觉系统,包括眼球及与其相关联的组织有关疾病的学科。当前眼科市场可分为三个部分:眼科服务,眼科器械,眼科药物,目前在眼科领域,眼科药物的增速高于其余两者。

中国眼科药物正以迅猛的态势呈指数增长。中国眼科药物的市场规模由2015年的18亿美元增长至2019年的26亿美元,预计2030年增长至202亿美元,超过同期全球眼科药物市场的增长。

区别于市场上其他拥有很多在研管线的眼科制药企业,兆科眼科所专注的五大领域均为当下极具潜力的细分市场,包括干眼症、近视、湿性老年黄斑部病变、糖尿病黄斑水肿及青光眼。涵盖了影响眼前节及眼后节的多数主要眼科适应症。

根据灼识的数据,兆科眼科拥有中国最全面的眼科药物管线之一。

从市场规模和增速来看,近视作为最常见的眼科疾病,2019年,中国近视患者数量已达到7亿人,占世界近视人口约半数,中国市场规模预计将从2019年的2亿美元增加到2030年的30亿;干眼症,中国市场规模预计将从2019年的4亿美元增加到2030年的67亿美元;常见于老年患者的湿性老年黄斑部病变,其市场规模预计将从2019年的2.4亿美元增加到2030年的67亿美元;

中国湿性老年黄斑部病变药物市场规模由2015年的91.4百万美元增至2019年的241.5百万美元增加到2030年的35亿美元;作为糖尿病患者致盲的首要原因,中国糖尿病黄斑水肿的市场规模将从2019年的2.5亿美元增加到2030年的26亿美元;而作为全球第二大致盲原因的青光眼,其市场规模将从2019年的1.6亿美元增加到2030年的20亿美元。

从市场潜力来看,五大领域在未来均是优质板块;从覆盖面来看,五大领域覆盖了眼前节和眼后节的主要疾病,通过在五大领域多种药物的布局,兆科眼科巩固自己“全面眼科创新药物领导者”的地位。

中国的眼科药物市场存在巨大增长潜质。2019年,中国眼部疾病总患病率远高于美国,但中国的眼科药物市场规模不到美国的六分之一;此外,由于各制药企业缺乏眼科专业知识,该市场高度分散。

为把握此诱人的市场机遇,兆科眼科在设计管线时,将策略重心放在中国五大眼科适应症,系统性地进行产品设计,打造产品矩阵,而不是无章法地追求单个产品。

到了市场做出选择的时候

对于创新药企业而言,药物性质的差异性和强势点是判断其公司潜力和价值的关键因素。从在研管线来看,其正在开发多种有潜质成为市场领先的全新剂型创新候选药物。当前的几大主要产品具有较强的市场竞争力。

干眼症是全球最常见的眼科疾病之一。中重度病例通常在人工泪液及润滑剂外配合使用抗炎药物治疗。外用环孢素A药物已于全球市场成为中重度干眼症的标准疗法。在中国境外,有三款获批上市用于治疗中重度干眼症的外用环孢素A药物,即Restasis、Ikervis及Cequa,该等药物尚未于中国获得批准。

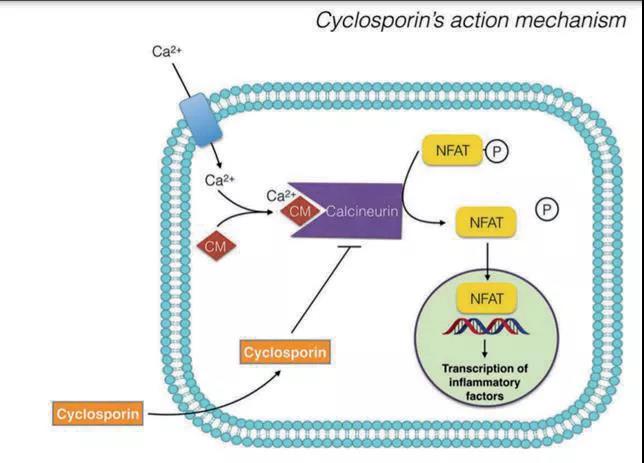

环孢素A为一种选择性免疫抑制剂,可抑制钙调磷酸酶(一种T细胞的活化剂)。在炎症反应中,钙调磷酸酶诱导活化T细胞核因子(NFAT)的激活,后者进入细胞核并促进与炎症相关的基因(如白介素2)的表达。环孢素A有效抑制钙调磷酸酶的活性,进而阻碍炎症因子的表达及抑制炎症。另外,结膜杯状细胞数量的减少被认为是干眼症发作及恶化的原因之一,而环孢素A可抑制这种细胞凋亡。

▲环孢素A的作用机制

附注:Ca2+指钙离子,一种信号转导渠道中的重要因子。CM是指钙调蛋白,一种多功能的中介钙结合信使蛋白,在发炎的情况下与Ca2+结合。Ca2+╱钙调蛋白复合物结合并激活钙调磷酸酶。

兴齐的兹润(Restasis的仿制药)是中国目前唯一一款已上市的外用环孢素A药物。除兹润外,有三种候选环孢素A处于III期临床试验,兆科眼科的环孢素A眼凝胶为唯一一款可实现每天给药一次的水凝胶制剂外用环孢素A,相较其他候选药物具有较强的给药便捷性及遵医嘱性优势。

2021年11月17日,兆科眼科的环孢素A最新的III期临床试验显示该研究的下角膜荧光素染色法分数(ICSS)达到预设主要研究终点,比较接受安慰剂治疗的患者,接受环孢素A眼凝胶的患者在病情改善上具有显著统计学差异(P<0.0001)及临床意义。

▲Restasis、Cequa、SHR8028与兆科眼科的环孢素A眼凝胶的比较

数据来源:药融云全球药物研发数据库

由于干眼症是一种多种因素造成的疾病,具有异质性机制,外用环孢素A药物无法有效缓解所有患者的干眼症体征及症状。全球中重度干眼症患者中约有20%-30%对外用环孢素A应答不足,兆科眼科亦有三款干眼症候选药物处于临床前阶段,RGN-259及IC-265分别有望解决干眼症患者的角膜缺损及过敏问题;环孢素A╱瑞巴派特联合治疗有望解决患者对外用环孢素A药物应答不足的问题。

湿性老年黄斑部病变(wAMD)是一种慢性进行性疾病,慢性治疗通常需要4-5年,频繁就医带来沉重的治疗负担。兆科眼科计划通过减轻治疗负担同时维持视力的方式转变湿性老年黄斑部病变的治疗模式:TAB014为中国首款用于治疗湿性老年黄斑部病变的处于临床开发的贝伐单抗抗体,预计该药物将成为具有性价比的主要疗法。

兆科眼科的PAN-90806是一种用于治疗湿性老年黄斑部病变(wAMD)及糖尿病黄斑水肿的抗VEGF制剂。目前中国有三种用于治疗湿性老年黄斑部病变的获批抗VEGF药物,分别是诺华的Lucentis(兰尼单抗);康弘的Lumitin(康柏西普)以及拜耳的Eylea(阿柏西普)。

对比其他药物,PAN-90806的优势就在于患者可以自行用药,无需前往医院进行玻璃腔内注射;同时可减少侵入性注射次数,数据显示,其与lucentis配合使用可使注射次数降低79.4%。这两大优势将极大程度增强患者依从性,未来或将对眼后节用药造成颠覆性改变。

糖尿病黄斑水肿(DME)是全球糖尿病患者致盲的首要原因。中国糖尿病患者数量庞大,糖尿病黄斑水肿患病率较高,兆科眼科正在开发两种创新候选药物。ZK002是一种采用全新双重作用机制抑制炎症(即抗炎)及血管液体渗漏(即抗渗透)的蛋白,该药物的疗效有可能超过现有主要疗法;PAN-90806是一种新型滴眼液剂型的抗VEGF制剂,与现有疗法相比,该药能将大幅提高方便性。

在近视领域,阿托品被认为是控制儿童及青少年近视进展的有效药物。兆科眼科正在开发的NVK-002(一种用于延缓或减慢近视进展的创新稳定剂型低浓度阿托品)有可能成为用于控制近视进展的潜在全新外用眼科滴眼液。

NVK-002的专有的剂型能够成功解决低浓度阿托品不稳定的问题,同时,NVK-002疗效优异,在Chia等人开展的一项为期五年的临床研究(ATOM2研究)中,研究表明,在五年内,与较高浓度(0.1%及0.5%)的阿托品相比,0.01%的阿托品对减缓近视进展更为有效,长达五年试验的全面临床数据无疑是产品质量的一剂强心针。

与其他产品相比,NVK-002拥有最广泛的目标患者群体,覆盖3至17岁儿童和青少年,而兴齐的产品目标年龄段仅为6-12岁,欧康维视生物的产品目标年龄段为3-15岁,此外NVK-002不含防腐剂且具有长达24个月的有效期令其具备了商业吸引力。

▲治疗青少年近视的阿托品药

数据来源:Adolescent Health、Medicine and Therapeutics

青光眼是一种与高眼压相关的慢性进行性疾病,眼压取决于眼睛内液体产生相对液体流出的平衡。主要的青光眼药物分为两类:前列腺素类似物(增加液体排出)及β受主拮抗剂(减少液体产生)。兆科眼科正在开发涵盖7种青光眼药物的综合性产品,包括3种PGA、1种β受主拮抗剂及3种固定剂量组合,涵盖上述眼压降低机制以及开角型和闭角型青光眼。

兆科眼科贝美前列素可能是唯一一款不含防腐剂的贝美前列素滴眼液;盐酸左倍他洛尔、贝美素噻吗洛尔、曲伏噻吗有可能成为中国用于治疗青光眼的首仿药;曲伏前列素、拉坦前列素为中国用于治疗开角型青光眼的最常用PGA处方药之一;拉坦噻吗为治疗青光眼的PGA及β受体拮抗剂组合滴眼液。

李小羿坚持做最大、最全面的产品矩阵,是让兆科眼科在仿制药和创新药“双管齐下”,这曾让兆科眼科饱受质疑,因为它看起来不那么像“创新药”公司。

在进行这个决策的时候,李小羿的逻辑是从需求出发,他把眼科市场的需求拆解为两大类,急需和长期。急需的产品,国外市场上已经存在,但国内并未引入却又稀缺;长期的产品,在未来的场景表现好,不需频繁更换使用,产品体验好,也没有迭代焦虑。

综合考虑,李小羿认为,仿创双系统是最符合中国的眼科市场的。兆科眼科的方向是在紧迫产品和长期产品间进行高效开发,而不是无效叠加。

双“管”齐下:仿创开发潮

一个好的创始人,不是事无巨细的造物主,而是坐镇大局的指挥官。兆科眼科很克制地把日新月异的技术“翻译”成人们真正需要的药品,并保证每个药品是有效应的。

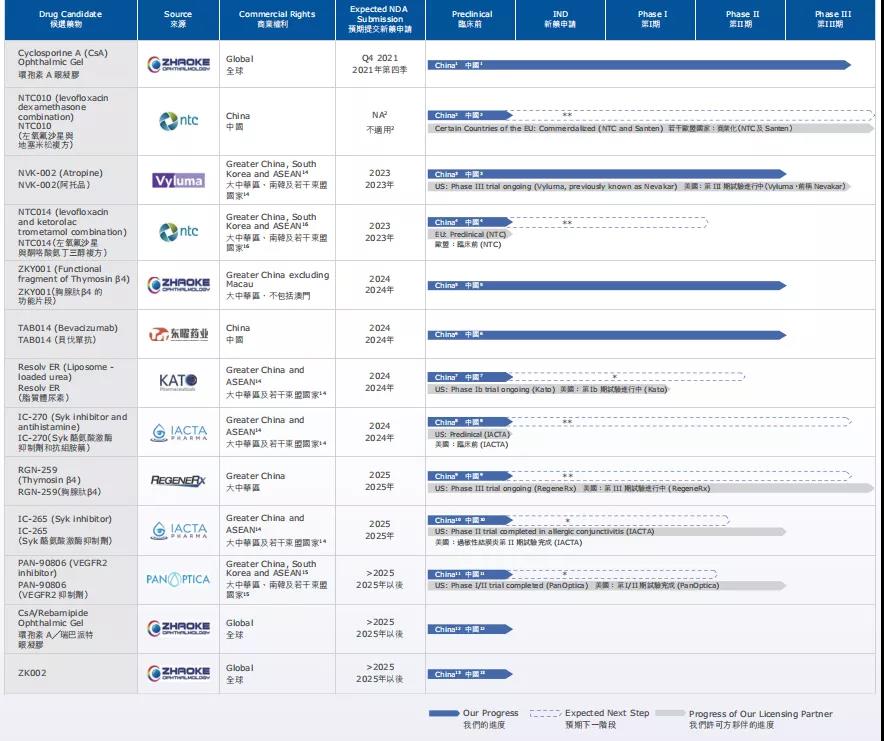

兆科眼科已建立起包含25种候选药物的全面眼科药物管线。随着产品的打造,其研发进程也随之加快。环孢素A眼凝胶的III期临床试验已于2021年10月完成试验,兆科眼科计划于2021年第四季度向国家药监局提交环孢素A眼凝胶的新药申请,预期在获得批准后于2022年底前在中国实现环孢素A眼凝胶商业化。

ZKY001于2020年11月开始进行II期临床试验,以评价ZKY001治疗角膜上皮缺损的疗效及安全性,预期将于2021年Q4完成试验。兆科眼科计划于2022年下半年启动III期临床试验,于2024年向国家药监局提交新药申请。

ZK002,兆科眼科正在制定针对糖尿病黄斑水肿及翼状胬肉的ZK002临床开发计划。由于翼状胬肉的临床试验仅需要约一个月即可完成,而糖尿病黄斑水肿则需要十个月至一年,兆科眼科计划首先以快速上市且具有成本效益的方法对翼状胬肉进行I期临床试验。在翼状胬肉试验中验证安全性及初步疗效后,将启动针对糖尿病黄斑水肿的临床试验。

兆科眼科通过内部研究及战略合作快速推进临床前或新药临床试验申请阶段的候选药物进程,巩固于创新方面的领导地位。

TAB014于2018年6月启动I期临床试验,预期于2021年第二季度启动III期试验,于2024年向国家药监局提交新药申请;RGN-259,兆科眼科的伙伴RegeneRx已在美国完成一项II╱III期临床试验及两项III期临床试验。凭借有关临床试验结果,计划于2022年下半年向国家药监局提交新药临床试验申请。

PAN-90806科眼科计划于2022年上半年向国家药监局提交PAN-90806的新药临床试验申请,待获得监管批准后,兆科眼科计划利用PanOptica有关湿性老年黄斑部病变的试验结果,于2023年在中国进行II期桥接试验;IC-265,兆科眼科的伙伴IACTA计划于2021年第二季度在美国启动II期临床试验,计划于2022年上半年在中国启动IC-265的II期临床试验,并可能决定基于兆科眼科许可方伙伴的II期临床结果直接在中国进行III期临床试验,此外,兆科眼科与SERI展开合作,利用SERI的临床前葡萄膜炎模型测试IC-265的疗效。

NVK-002计划在2021年第二季度向国家药监局提交新药临床试验申请,待获得国家药监局的新药临床试验申请批准后,于2021年第四季度在中国开始III期桥接临床试验;Resolv ER计划在2021年第四季度启动II期临床试验,以评价Resolv ER治疗玻璃体黄斑粘连的安全性及疗效。此外,兆科眼科计划将其他临床前候选药物(例如环孢素A╱瑞巴派特眼凝胶及IC-270)稳步推进至临床阶段。

▲创新药管线,来源:兆科眼科2021半年报

兆科眼科规划药物产品管线时采取平衡策略。

眼科学专业程度的要求高,门槛极高,许多品牌眼科药物在中国没有仿制药与其竞争,同时,仿制药能够解决中国大部分的眼科医疗需求,兆科眼科发现了眼药仿制药市场的巨大机遇。

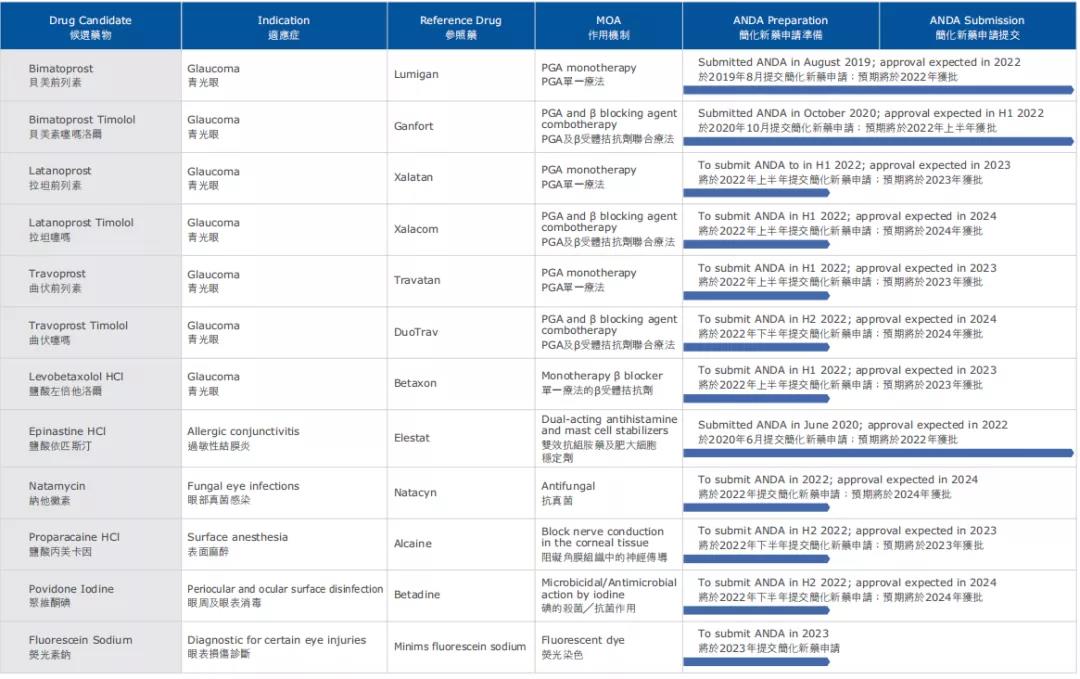

将药物快速推向市场,在市场份额及定价能力方面占据先发优势,这是首仿药成功的关键商业因素。兆科眼科计划于未来三年就仿制候选药提交九项简化新药申请,预期将于2022年前推出三种发展最成熟的接近商用阶段的仿制药。

贝美前列素可能成为中国治疗青光眼的首仿药及可能是唯一一款不含防腐剂的贝美前列素滴眼液;盐酸依匹斯汀可能成为中国治疗过敏性结膜炎的首仿药,其有抗组胺和稳定肥大细胞的双重作用机制;贝美素噻吗洛尔可能成为中国治疗青光眼的首仿药。

▲仿制药管线,来源:兆科眼科2021年半年报

兆科眼科加快仿制药的开发及商业化进程,旨在完善兆科眼科的全能型眼科平台。从市场需求的角度,兆科眼科的仿制药管线能够补充它的创新药管线并有助于兆科眼科成为高效的一站式综合解决方案提供商;从供应的角度,兆科眼科的仿制药项目亦能够实现多项战略利益。

在创新药和仿制药开发的进程中,兆科眼科已拥有完整的制造能力。

兆科眼科于广州市南沙新区建立占地约7,600平方米生产设施,配备从全球领先供应商采购的先进设备,按照最高国际标准设计,符合全球主要监管机构(包括FDA、国家药监局及EMA)的规定;同时加大生产设施的投资,设有五条生产线,单剂量药物的产能已提升10倍。

合作的力量:老树并枝结新果

兆科眼科通过物色吸引力的授权及合作机会作为内部创新工作的补充,满足中国及全球巨大医疗需求缺口,增加互补性和有意义的具有不同作用机制的眼科药物。

兆科眼科坚持自主研发及合作研发方针,巩固兆其创新者和开拓者的身份。

凭借李小羿和其团队的专业知识,兆科眼科能够获得广泛的候选药物及新技术,并从优中选优。目前兆科眼科已获许可引进9个种具有高增长潜质的用于治疗主要适应症的候选药物。

2012年7月,李氏大药厂与RegeneRx订立协议,以许可在RegeneRx开发的RGN-259及任何其他基于胸腺肽β4的候选药物(统称为基于胸腺肽β4的产品)中使用胸腺肽β4,在2019年,该协议由李氏大药厂无偿转让予兆科眼科。

2016年9月,兆科眼科(以下同)与Kato Pharmaceuticals订立许可协议,获得独家Kato专利权,及KatoPharmaceuticals的专有技术(即Resolv ER)的眼科药物产品;2017年1月及2020年4月,兆科眼科与东曜药业订立一系列协议,据此,东曜药业授予兆科眼科独家许可,以将TAB014在中国商业化用于治疗与新生血管相关的眼病。

2020年7月,与IACTA订立许可协议,以许可在大中华区及若干东南亚国家使用与IC-265及IC-270相关的专利及专有技术;2020年10月,与Nevakar订立协议,获得独家许可在大中华区、韩国及若干东南亚国家开发、制造、注册、进口并商业化NVK-002;2020年12月15日,与PanOptica就PAN-90806订立独家许可协议;2020年12月,与NTC订立一份许可供应协议。兆科眼科获授独家许可在大中华区、韩国及若干东南亚国家开发、进口、注册、获得价格及寻求报销、推广、营销、分销及销售NTC014。

2021年2月,与NTC订立另一项许可供应协议,兆科眼科获得NTC010的独家许可及分销权;兆科眼科亦与Singapore EyeResearch Institute(「SERI」)发展伙伴关系,兆科眼科期望与SERI一同于东盟市场建立企业和产品名声。

兆科眼科已与中国、美国及欧洲七个公司建立许可伙伴关系,不仅为中国眼科市场引入同类顶尖药物,亦让公司建立全球市场眼光。而随着兆科眼科的合作与组织能力的增强,亦助于其研发能力的提升。

▲全球战略伙伴,来源,兆科眼科官网

我们相信,作为眼科创新药药公司,研发的投入是推动企业进步的关键。

截至2021年6月30日止6个月,兆科眼科录得亏损总额约人民币1,987.7百万元。其研发开支约为人民币123.4百万元,较截至2020年6月30日止6个月约人民币38.1百万元增加约223.9%,主要由于其临床试验持续取得进展及进行中的研发项目(即环孢素A眼凝胶的第III期临床试验)投资额增加所致。

根据药融云数据库https://www.pharnexcloud.com/显示,李氏大药厂是兆科眼科的最大股东,同时拥有一众明星股东加持,包括新加坡政府投资公司、TPG、高瓴资本、正心谷、爱尔眼科等。随着公司产品的商业化,眼科服务领域龙头爱尔眼科在眼科的优势或将成为它的一大助力。

▲兆科眼科投资方,来源:药融云数据库

能将理念化为产品,坚定地执行产品研发理念,一个不可忽视的因素是:人是公司最大的财富。李小羿更是明白,如果整个公司只有不熟悉市场和用户需求的散班子,那它或许走不远。

他希望组建一支最懂用户的团队。他按照自己的标准挑选人员,对他们的要求是:不仅拥有国际视野和跨国经验,更对中国市场有深刻了解。

兆科眼科的高管团队平均拥有20年的经验,且来自于艾尔建、葛兰素史克、辉瑞、默克、拜尔等跨国巨头药企,总裁兼首席运营官柳烈奎博士及研发中心高级副总裁李洛谊博士监督其研发活动;兆科眼科亦受益于顾问Dr. Samir Patel、Dr.Parag Majmudar及郭坤豪医生的专业指导。

兆科眼科的研发团队拥有丰富的经验,其研发活动由在全球制药企业拥有数十年行业经验国际管理团队领导,除此之外,兆科眼科还组建了科学顾问委员会(SAB)。在公司专业团队和SAB的双重加持下,李小羿的产品理念:细致入微地发掘客户需求,并用具体临床效用清楚表达用户需求。这对兆科眼科产品研发团队有潜移默化地影响。

他们研发的每一件产品,最基本的价值不是讲故事,而是病人现在、未来真正需要的东西。

产品在更新迭代,但兆科眼科的目标和用户人群不会变。兆科眼科的招股书上,它预计2030年中国眼科市场规模会达到202亿美元,兆科眼科应该发挥优势,把眼科市场做深做扎实。

尽管在芸芸中国眼科公司中,兆科眼科已建立了一条最全面的产品管线。

然而,李小羿和他的团队会继续分析其他出现巨大需求缺口并具吸引力的眼科疾病领域,通过自主开发及许可引进,瞄准机会。兆科眼科深信,作好准备,把握中国眼科领域的快速增长期,朝着中国乃至周边东盟眼科领导者之路进发。

参考:

药融云数据:https://www.pharnexcloud.com/

NMPA/CDE;

FDA/EMA/PMDA;

https://m.thepaper.cn/baijiahao_12464450

相关公司公开披露;

兆科眼科招股书;

兆科眼科2020年报、2021半年报;

李氏大药厂官网公告;

兆科眼科官网公告;等等。

<END>

收藏

登录后参与评论