一、深度概述

GLP-1药物作为降糖减肥重要药物类别,近年来备受关注并取得了显著的发展。自GLP- 1类药物被发现具有降糖作用后,GLP-1靶点就一直牢牢占据着热门赛道,尤其是司美格鲁肽减肥适应症获批后,更是将GLP-1类药物的研发热度更是达到顶峰。2023年,诺和诺德、礼来两大药企市值一路飙升,而驱动市值暴涨的核心因素就是爆火的GLP-1类药物。随着全球糖尿病与肥胖患者的增加,GLP-1药物需求潜力巨大,国内外研发势头强劲。未来,GLP-1药物有望在心血管疾病和脂肪肝等领域发挥治疗作用。

本报告涵盖GIP-1药物作用机制与发展历程、GLP-1药物趋势、市场规模与空间、研发竞争格局及产业链分析五大板块。将深入剖析GLP-1药物行业的发展动态与市场现状,探讨其在各领域的研发创新与治疗效果,并对产业链及相关公司进行梳理,以帮助读者更全面地了解GLP-1行业的情况。

二、作用机制与发展历程

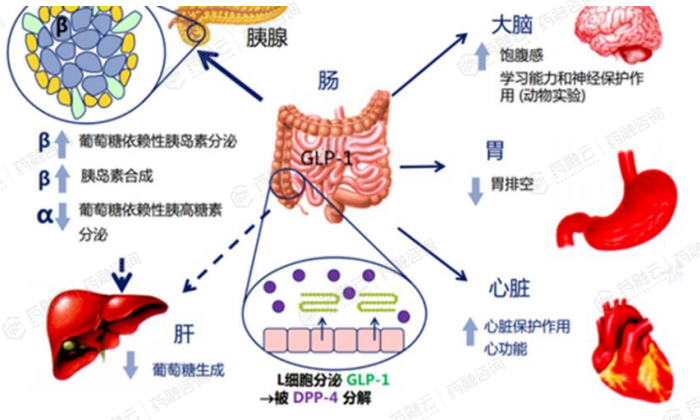

GIP-1受体分布广泛,GLP-1RA多种机制共同作用。胰高血糖素样肽-1(Glucagon like peptide-1, GLP-1):一种由肠道L细胞分泌的激素,能以葡萄糖浓度依赖性的方式促进胰岛β细胞分泌胰岛素,其受体(GLP-1R)广泛分布于中枢神经系统、心血管系统、肌肉、胃肠道等多个器官和组织。

GLP-1的受体激动剂( GLP-1RA )通过多种降糖机制稳定血糖,降低体重。如作用于胃部,通过抑制胃肠道蠕动,延缓胃排空;作用于中枢神经系统(特别是下丘脑),增加饱腹感,抑制食欲;作用于肝脏,抑制肝糖输出;促进胰岛素刺激外周组织对葡萄糖的摄取(增加胰岛素敏感性)等 。

发展历程

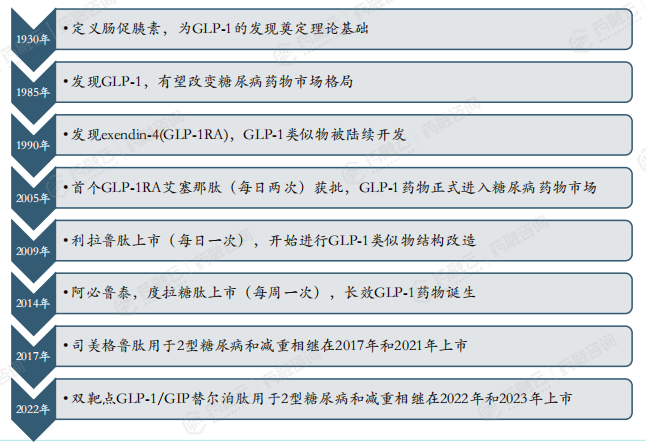

1985年,由 31 个氨基酸组成的肽链,天然的GLP-1 首次被发现,但半衰期很短,约2分钟,分泌入血后容易被DPP-4酶降解,开发GLP-1受体激动剂需要首先解决半衰期短的问题。

2005年首款短效GLP-1RA艾塞那肽(阿斯利康)获FDA批准上市,半衰期约3小时,需要一天两次皮下注射。2009年首款长效GLP-1 RA利拉鲁肽(诺和诺德)上市,为一日一次皮下注射。2014年和2017年一周一次注射的度拉糖肽(礼来)和司美格鲁肽(诺和诺德)相继获批上市。2022年双靶点GLP-1/GIP替尔泊肽(礼来)获批上市,拉开双靶点的序幕。

三、GLP-1药物发展趋势

GLP-1药物发展趋势一 ——长效化

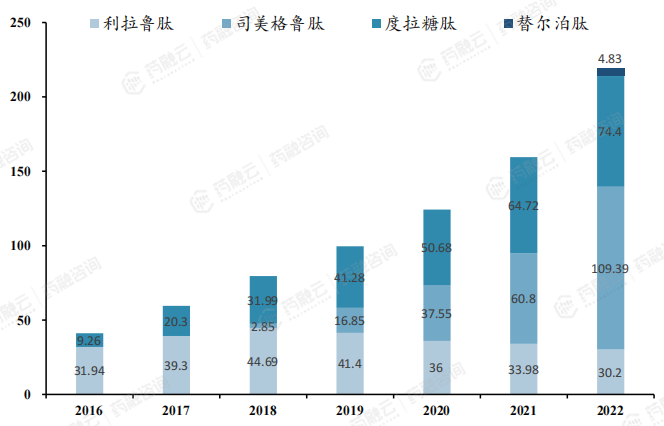

长效化GLP-1药物凭借更好的患者依从性,销售取得巨大的成功,度拉 糖 肽 和 司 美 格 鲁 肽2022年全球销售额分别达到了 74.4 亿美元和93.42亿美元( 不 含 口服)。2023年,诺和诺德、礼来两大药企市值一路飙升,而驱动市值暴涨的核心因素就是爆火的GLP-1类药物。

目前已上市的GLP-1RA药物汇总及其长效化结构修饰途径

GLP-1药物发展趋势二——口服

目前大多数的GLP-1RA均为注射给药,诺和诺德的口服司美格鲁肽Rybelsus为首个且唯一上市的口服GLP-1RA,但服用要求严格、繁琐。尚无非肽类口服小分子GLP-1RA获批上市,进度最快的为礼来和中外制药合作研发的Orforglipron 为小分子口服GLP-1RA药物,目前在临床III期阶段。

GLP-1药物发展趋势三——多靶点协同

葡萄糖依赖性促胰岛素多肽受体(GIPR)、胰高血糖素受体(GCGR)、成纤维细胞生长因子21 受体(FG21R)等靶点在血糖平衡调节、脂肪代谢、食物摄入等过程中能与GLP-1发挥协同作用,提高药物疗效,替尔泊肽作同类上市产品中首个双靶点激动剂(GIP/GLP-1)肥胖治疗药物,临床数据显示,其减重效果优于司美格鲁肽。

全球多靶点GLP-1药物在研项目(部分进度靠前)

四、市场规模和空间

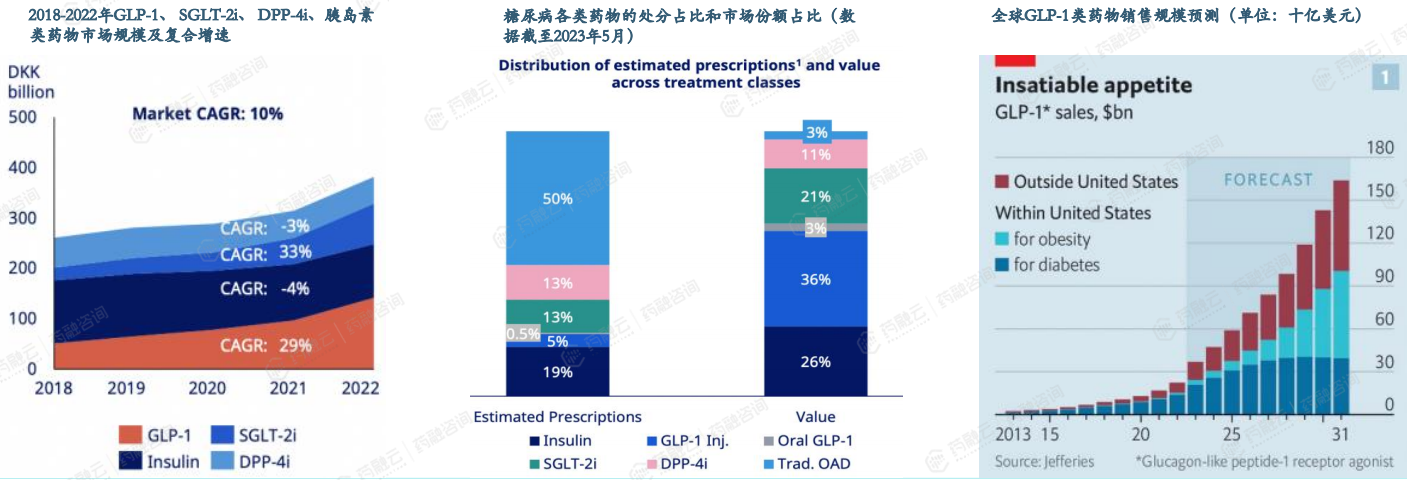

全球GLP-1RA市场规模已突破200亿美元,糖尿病领域市占率第一。全球糖尿病领域GLP-1RA市场份额已达39%,超胰岛素。根据诺和诺德公司财报,2018-2022年SGLT-2i及GLP-1RA市场规模分别保持33%、29%的CAGR,DPP-4i、胰岛素市场规模下降。截至2023年5月,尽管GLP-1类药物处方量渗透率仅5.5%(注射剂5%、口服0.5%),但糖尿病药物市占率已达39%(注射剂36%、口服3% ),超过胰岛素成为全球第一大糖尿病治疗药物类型。

2022年全球GLP-1RA市场规模已突破200亿美元,2031年有望超1500亿美元。根据诺和诺德公司财报,2022Q2-2023Q1全球降糖类药物市场规模约合591亿美元,GLP-1类销售额约235.5亿美元,占全球市场份额约39.8%。据经济学人报道,预计2031年全球GLP-1类药物整体销售规模有望达1650亿美元规模,其中美国市场规模预计将达近1000亿美元。

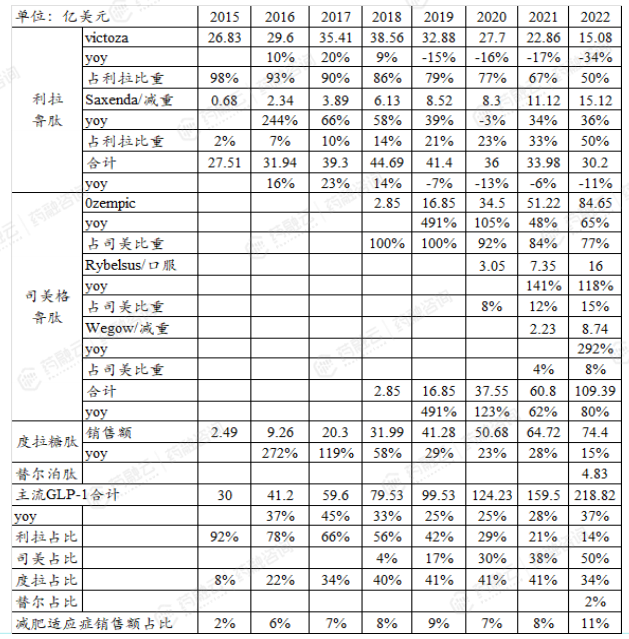

目前GLP-1RA药物呈现诺和诺德、礼来各占半壁江山。诺和诺德的利拉鲁肽和司美格鲁肽形成了很好梯队,利拉在2018年销售额达到峰值后司美上市,销售额一路高歌猛进。礼来的度拉糖肽2014年上市,具有一定的先发优势,直到2022年销售额才被司美超越,此时双靶点替尔泊肽已获批上市,实力不容小觑。

利拉鲁肽、司美格鲁肽、度拉糖肽、替尔泊肽历年全球销售额

利拉鲁肽、司美格鲁肽、度拉糖肽、替尔泊肽这四款主流GLP-1RA药物2022年销售额达到了218.82亿美元(yoy+37%),其中减肥药适应症销售额占比为11%。

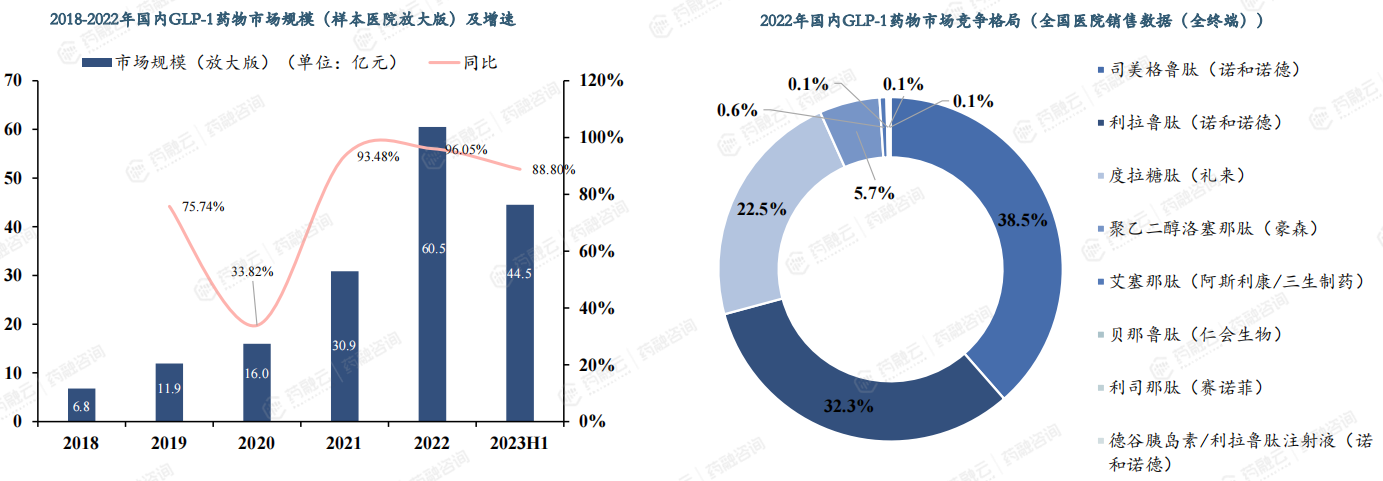

国内GLP-1市场处于导入期,国际制药巨头占据90%以上市场份额。国内GLP-1仍处于市场导入期,根据PBD样本医院放大版销售数据,2018年我国GLP-1市场规模约为6.8亿元,2022年高速增长至约60.5亿元,复合增速达70.5%。竞争格局来看诺和诺德和礼来等国际制药巨头占据90%以上的市场份额,国产产品少且销售额不佳,药融云2022年GLP-1全国医院销售(全终端)数据显示诺和诺德占据70.8%的市场份额,礼来占据22.5%的市场份额。根据诺和诺德公告,2023年前三季度Ozempic在中国地区实现收入38.13亿丹麦克朗(约合40.03亿人民币)同比增长160%。

国内GLP-1市场正在快速扩容。主要适应症为超重/肥胖和2型糖尿病,一类新药,改良药和类似药齐发力。

我们通过测算,2030 年 超 重 / 肥胖适应症的市场规模有望达到173亿元,2型糖尿病市场规模有望达到155亿 元。NASH,阿尔兹海默症和帕金森等适应症多数还在临床早期阶段,预计2030起逐步贡献收入。

五、研发竞争格局

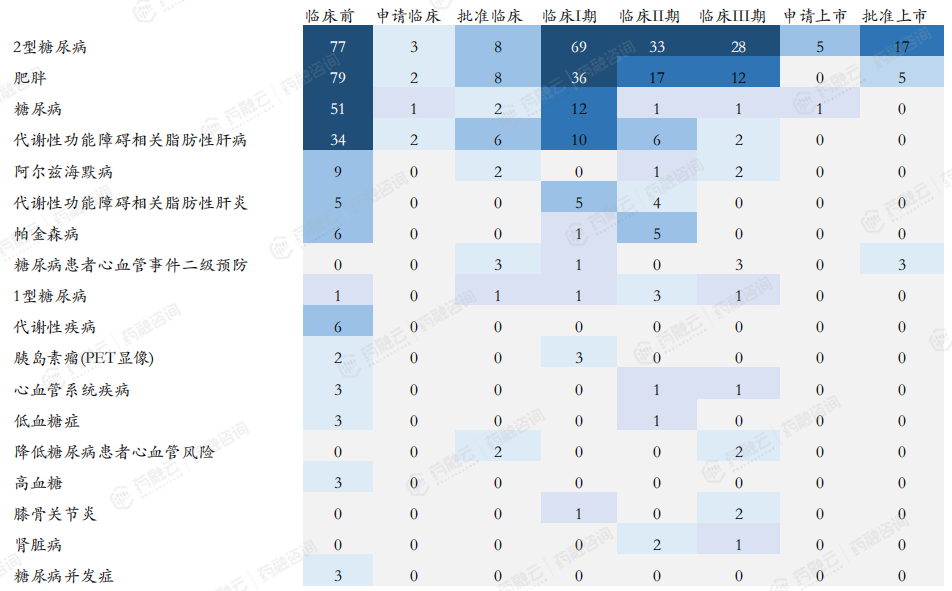

全球GLP-1适应症以2型糖尿病和肥胖为主,有潜力治疗NASH、阿尔兹海默等难治性疾病。

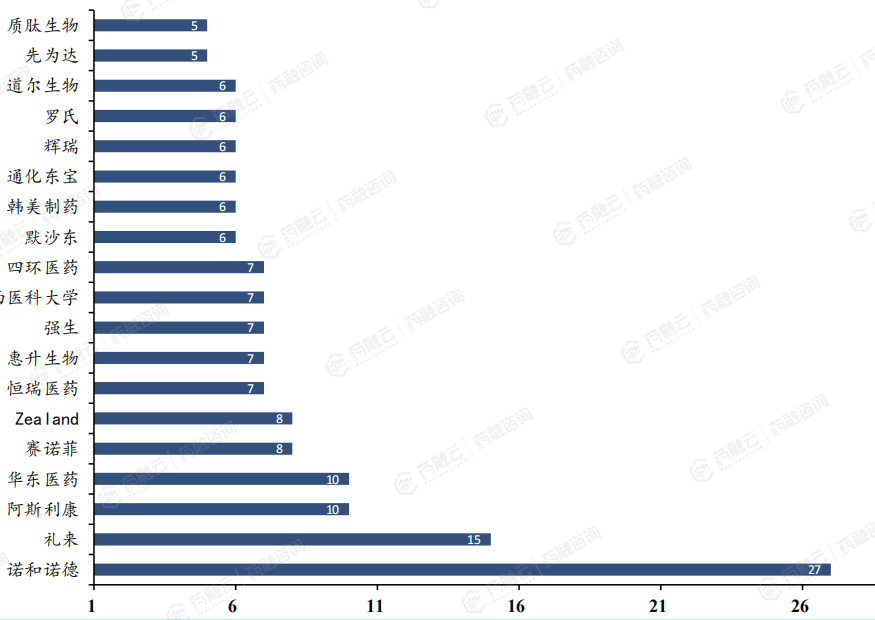

国内GLP-1临床布局跨国制药巨头领先,国内企业快速跟进国内GLP-1临床管线数量排名前三的仍为诺和诺德、礼来和阿斯利康国际制药巨头。

各公司在国内GLP-1药物研发数量排名

(包含临床前至获批上市的所有创新药、改良新药、类似药项目)

国内企业GLP-1新药(包含lisence-in)在2型糖尿病适应症的研发竞争格局。

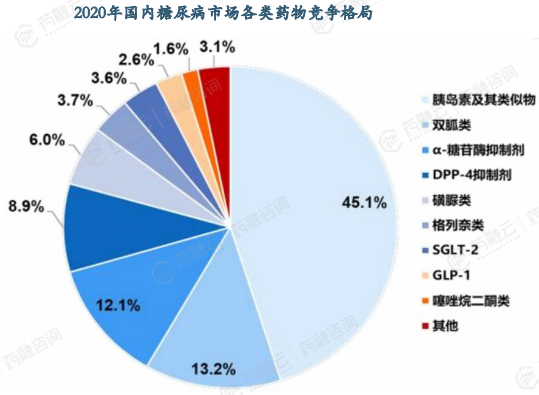

国内糖尿病领域GLP-1市场份额仍较低,在研产品临床数据优异。2020年中国糖尿病细分市场中,胰岛素及其类似物仍然占据45%的市场份额,双胍类占比13%,α-糖苷酶抑制剂占比12%,GLP-1仅占2.6%,随着越来越多的GLP-1RA产品的上市,国内GLP-1RA药品的渗透率将逐步提升。

2020年国内糖尿病市场各类药物竞争格局

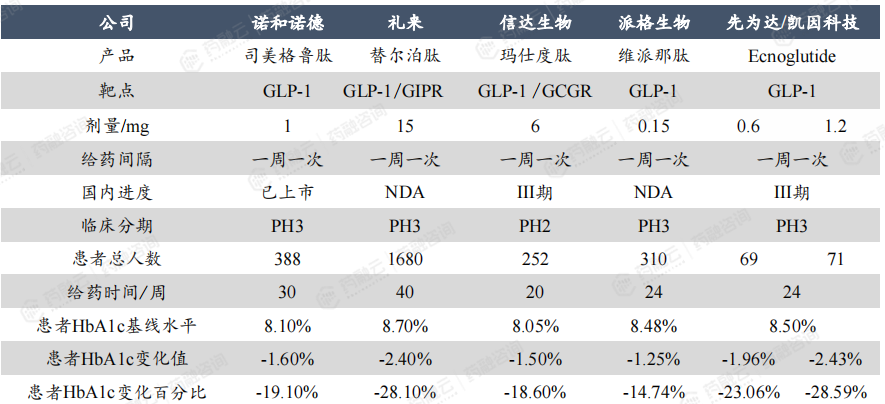

国内目前进度最快的三款产品玛仕度肽、维派那肽、Ecnoglutide的临床数据相比进口产品司美格鲁肽和替尔泊肽毫不逊色,特别是先为达/凯因科技的Ecnoglutide,使用24周后,1.2mg组患者HbA1c变化百分比为-28.59%,超越了礼来的替尔泊肽。

国内糖尿病领域,几款进度最快的 GLP-1药物临床数据对比

FDA仅有7款,国内仅有2款减重药获批,替尔泊肽和玛仕度肽减重临床数据亮眼。目前FDA只批准了替尔泊肽、司美格鲁肽,利拉鲁肽,奥利司他,芬特明-托吡酯,氯卡色林,安非他酮-纳曲酮7款肥胖长期治疗药物,国内仅有奥利司他仿制药和贝那鲁肽(仁会生物)获得NMPA批准上市,奥利司他存在可能引起严重肝损伤的风险,贝那鲁肽需要每日三次用药。

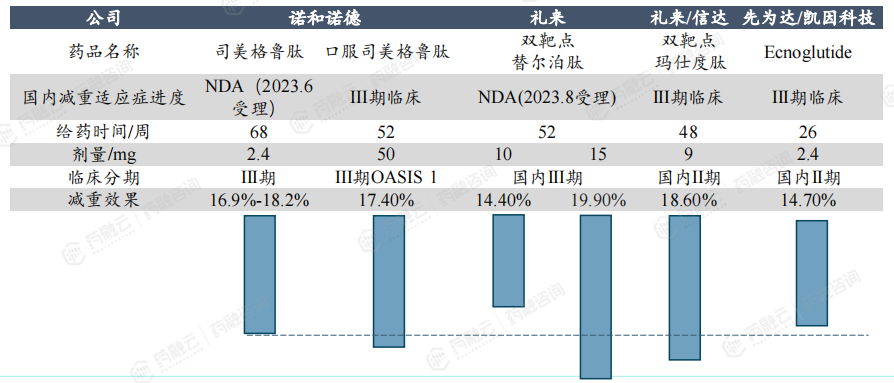

目前国内进度最快司美格鲁肽和替尔泊肽均有望在2024年获批上市, 玛仕度肽和Ecnoglutide已进入III期临床阶段。从公布的临床数据来看,替尔泊肽(15mg组III期临床)和玛仕度肽(9mg组II期临床)双靶点制剂减重疗效优异,体重较基线的平均百分比变化与安慰剂组的差值分别达到了19.9%和18.6%,超越目前热门的司美格鲁肽。

国内减重领域,几款进度最快的 GLP-1药物临床数据对比

国内企业GLP-1新药(包含lisence-in)在减重适应症的研发竞争格局。目前减重适应症国产新药仅有贝那鲁肽获批上市,但一天三次的皮下注射频率会严重限制该药的推广,处于临床III期的有3款产品,玛仕度肽为信达医药从礼来引进的产品。II期临床的有6款,多数处于临床I期。

国内利拉鲁肽和司美格鲁肽改良药/类似药扎堆,竞争激烈。随着利拉鲁肽和司美格鲁肽在中国和全球的畅销,且利拉鲁肽化合物专利在国内于2017年8月到期,晶体专利于2022年到期,司美格鲁肽在中国的专利于2026到期。国内多家企业布局利拉鲁肽和司美格鲁肽的类似药,针对利拉鲁肽类似药或改良药,进度最快的中美华东已于2023年7月获批上市。通化东宝和翰宇药业两家正在上市申请中,6家产品处于临床III期。针对司美格鲁肽类似药或改良药,已有7家产品处于临床III期。

国内企业布局的利拉鲁肽和司美格鲁肽改良药/类似药及其研发进度

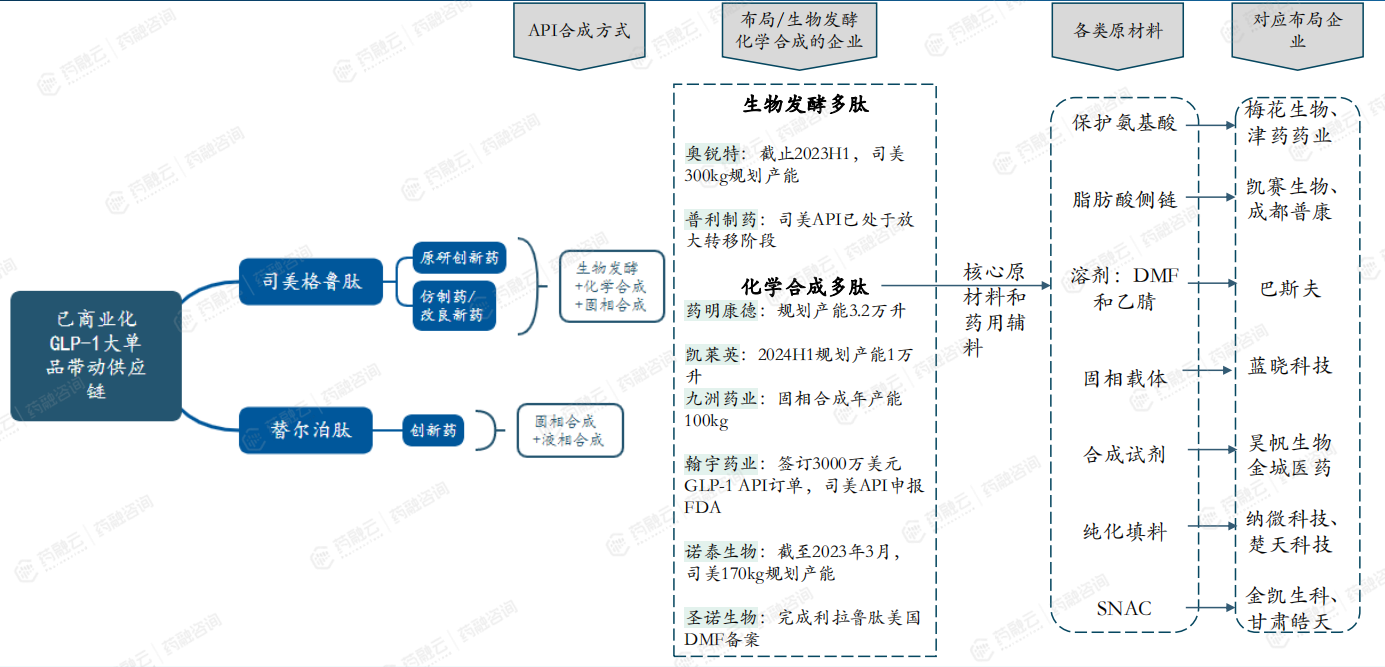

六、产业链分析

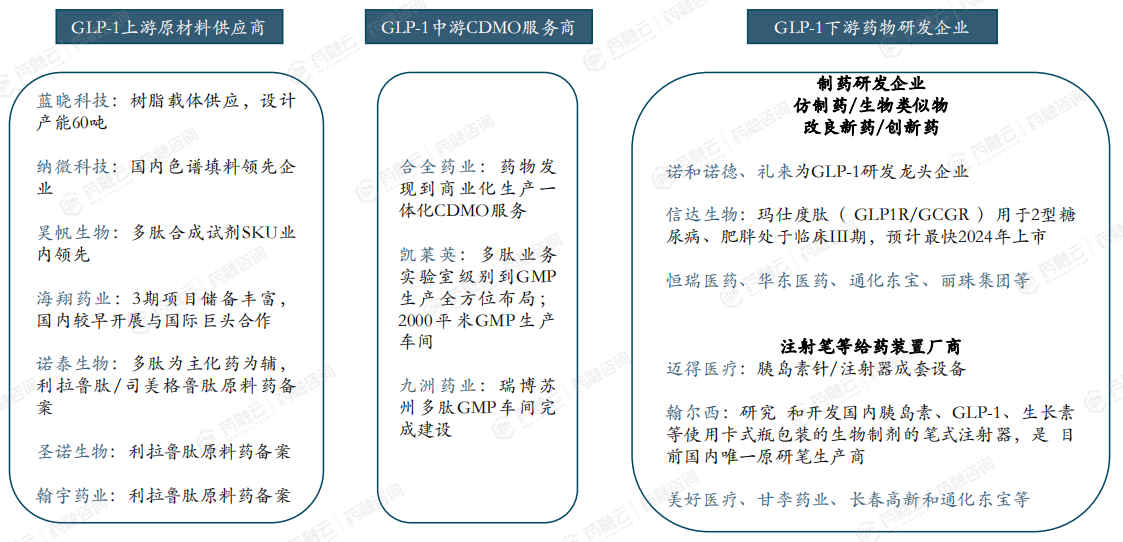

GLP-1上中下游产业链将受益于司美格鲁肽、替尔泊肽等大品种的快速放量。GLP-1产业链包括上游的原材料和设备以及原料药,中游的CDMO服务商以及下游的药物研发企业和注射笔等给药装置研发厂商。多肽药物分子大小介于小分子和大分子之间,大规模生产仍存在较高的壁垒,生产成本较高。目前全球司美格鲁肽等主流产品供不应求,给原料药供应商和CDMO提供了大量的机会。

GLP-1上中下游产业链将受益于司美格鲁肽、替尔泊肽等大品种的快速放量。

更多关于GLP-1深度分析获取方式,前往药融云公众号后台回复「GLP-1深度报告」,获取完整《GLP-1产业现状与未来发展》PDF版。

<END>

要解锁更多企业药品研发信息吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

收藏

登录后参与评论