“红遍全球”的司美格鲁肽,2023年其三款产品(Ozempic、Rybelsus、Wegovy)为诺和诺德贡献了约211.43亿美元(人民币约1518.07亿元)的亮眼业绩。可谓给整个GLP-1类药物市场布局者打了一针“鸡血”,让2024开年的GLP-1市场就一片火热。

作为全球加速崛起的千亿美元黄金赛道,GLP-1的竞争日益激烈。有业内人士预言,GLP-1药物几乎“肯定”会成为下一个PD-1。据药融云数据库统计,目前全球临床在研GLP-1药物超百款,其中47%的药物来自国内药企,GLP-1药物已成为国内外药企争相布局的焦点,那众多后入局者能否从这激烈的市场竞争中分到一杯羹呢?

全球GLP-1RA市场规模:已突破200亿美元,糖尿病领域市占率第一

自GLP-1类药物展现出色的降糖效果以来,该靶点便成为了医药研发的热门焦点。而随着司美格鲁肽减肥适应症的批准,凭借其独特的降糖+减肥双重功效,更是将GLP-1类药物的研发推向了新的高潮。

2022年全球GLP-1RA市场规模已突破200亿美元,2031年有望超1500亿美元。根据诺和诺德公司财报,2022Q2-2023Q1全球降糖类药物市场规模约合591亿美元,GLP-1类销售额约235.5亿美元,占全球市场份额约39.8%。预计2031年全球GLP-1类药物整体销售规模有望达1650亿美元规模,其中美国市场规模预计将达近1000亿美元。

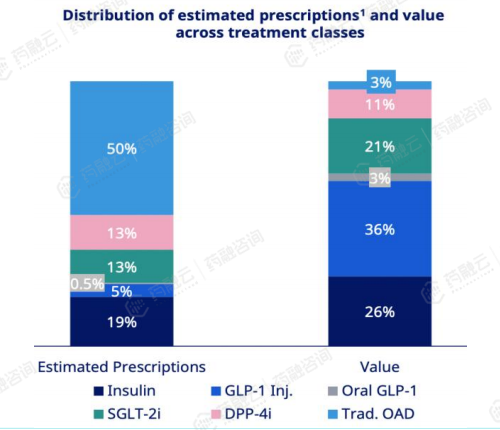

GLP-1、 SGLT-2i、 DPP-4i、胰岛素类药物市场规模及复合增速

糖尿病各类药物的处分占比和市场份额占比(截至2023年5月)

图片来源:药融咨询《GLP-1产业现状与未来发展》报告

根据诺和诺德公司财报,2018-2022年SGLT-2i及GLP-1RA市场规模分别保持33%、29%的CAGR,DPP-4i、胰岛素市场规模下降。截至2023年5月,尽管GLP-1类药物处方量渗透率仅5.5%(注射剂5%、口服0.5%),但糖尿病药物市占率已达39%(注射剂36%、口服3% ),超过胰岛素成为全球第一大糖尿病治疗药物类型。

在国内,糖尿病领域GLP-1市场份额仍较低。2020年中国糖尿病细分市场中,胰岛素及其类似物仍然占据45%的市场份额,双胍类占比13%,α-糖苷酶抑制剂占比12%,GLP-1仅占2.6%,随着越来越多的GLP-1RA产品的上市,国内GLP-1RA药品的渗透率将逐步提升。

全球GLP-1RA药物市场表现:一路高歌猛进,两大巨头各占半壁江山

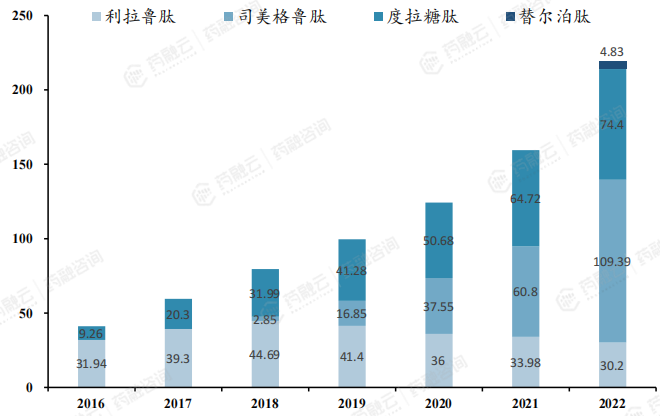

目前,GLP-1全球市场格局高度集中,诺和诺德与礼来两大巨头平分秋色,各自占据市场的半壁江山。诺和诺德的利拉鲁肽和司美格鲁肽两款药物构建了坚实的梯队,利拉鲁肽在2018年销售额攀至巅峰后,司美格鲁肽便接力上市,销售额一路高歌猛进。

与此同时,礼来的度拉糖肽自2014年上市以来便占据一定的先发优势,其销售额长期保持稳定增长,直至2022年才被司美格鲁肽超越。然而,礼来并未因此停步,其双靶点GLP-1/GIP受体激动剂替尔泊肽已获批上市,实力也不容小觑。

四款主流GLP-1RA药物全球销售趋势

图片来源:药融咨询《GLP-1产业现状与未来发展》报告

这四款主流的GLP-1RA药物——利拉鲁肽、司美格鲁肽、度拉糖肽以及替尔泊肽,在2022年共同创造了高达218.82亿美元的销售额,同比增长37%,其中减肥药适应症的销售额占比11%,也显示出GLP-1药物在减重领域的巨大市场潜力。

国内GLP-1市场:处于导入期,国际巨头占超九成市场份额

在国内市场,GLP-1尚处于市场导入阶段,但其增长势头已相当迅猛。根据PBD样本医院放大版销售数据,2018年我国GLP-1市场规模约为6.8亿元,而到了2022年,该市场规模已高速增长至约60.5亿元,复合增速高达70.5%。

在竞争格局方面,国际制药巨头诺和诺德和礼来占据了绝对优势,市场份额合计超过90%。相比之下,国产产品在市场上的表现较为乏力,数量少且销售不佳。

2022年国内GLP-1药物市场竞争格局

数据来源:药融云全国医院销售(全终端)数据库

根据药融云全国医院销售(全终端)数据库,2022年GLP-1医院终端市场中,诺和诺德以70.8%的市场份额稳居榜首,礼来则以22.5%的市场份额紧随其后。诺和诺德在中国的业务表现尤为突出,据其公告显示,2023年前三季度Ozempic在中国地区实现了38.13亿丹麦克朗(约合40.03亿人民币)的收入,同比增长高达160%,进一步巩固了其在GLP-1市场的领导地位。

尽管目前国产产品在GLP-1市场上表现不佳,但国内GLP-1市场正在快速扩容。据药融咨询测算,国内GLP-1市场规模2030年有望突破330亿元;其中超重/肥胖适应症的市场规模有望达到173亿元,2型糖尿病市场规模有望达到155亿元。NASH,阿尔兹海默症和帕金森等适应症多数还在临床早期阶段,预计2030起逐步贡献收入。

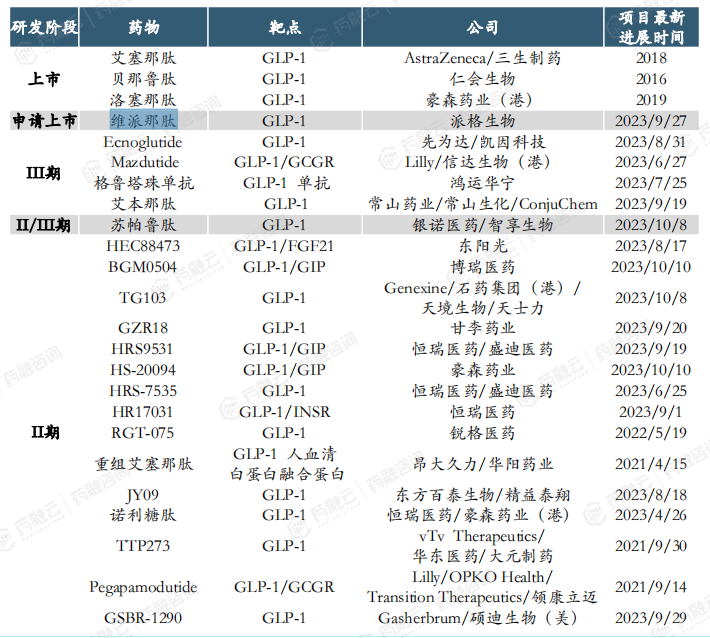

国内GLP-1临床布局跨国制药巨头领先,国产药企加速发力

当前,国内GLP-1临床管线数量排名前三仍由诺和诺德、礼来和阿斯利康三大国际制药巨头主导。而在跨国制药巨头不断发力之际,国产药企势头也不容忽视。

国内药企主要以跟随创新策略为主,比如华东医药积极布局利拉鲁肽类似药和司美格鲁肽类似药,以及GLP-1、GLP-1/GIP、GLP-1/GCGR/FGF21等多靶点1类新药。其利拉鲁肽注射液分别获批上市用于治疗成人2型糖尿病、肥胖或体重超重,是华东医药GLP-1靶点首个上市产品,也是国内首个获批上市的利拉鲁肽生物类似药。

国内企业GLP-1新药(包含lisence-in)研发竞争格局(糖尿病适应症)

图片来源:药融咨询《GLP-1产业现状与未来发展》报告(数据截至2024年1月31日)

派格生物的长效GLP-1受体激动剂(维派那肽)上市申请已获得CDE正式受理;恒瑞医药布局的GLP-1、GLP-1/GIP、GLP-1/INSR等多个靶点的1类新药(HR17031、HRS9531等),多数已进入临床II期阶段。

礼来/信达生物合作研发的GLP-1/GCGR双靶点创新药(Mazdutide)用于2型糖尿病和减重均已处于临床III期,且II期临床数据优异。

在减重领域,拔得头筹的GLP-1药物是华东医药的利拉鲁肽及仁会生物的贝那鲁肽。其次处于临床III期的有3款产品(信达生物/礼来的玛仕度肽、先为达/凯因科技的Ecnoglutide、Genexine/石药集团/ 天士力的TG103)。II期临床的有6款,多数处于临床I期,涉及恒瑞、豪森、甘李药业等企业。

国内利拉鲁肽和司美格鲁肽改良药/类似药扎堆,竞争激烈。针对利拉鲁肽类似药或改良药,还有通化东宝和翰宇药业两家正在上市申请中,6家产品处于临床III期,涉及联邦制药、正大天晴、宸安生物、东阳光药业、双鹭药业、万邦生化。针对司美格鲁肽类似药或改良药,已有7家产品处于临床III期,涉及九源基因、齐鲁、丽珠集团、中美华东等企业,中国首款上市的司美格鲁肽生物类似药花落谁家,值得期待。

国内布局利拉鲁肽改良药/类似药企业及其研发进度

图片来源:药融咨询《GLP-1产业现状与未来发展》报告(数据截至2024年1月31日)

GLP-1类药物有潜力治疗NASH、阿尔兹海默等难治性疾病

目前全球GLP-1研发仍以1类新药为主,占比73%,改良新药和类似药分别占比14%和13%。从全球GLP-1研发适应症布局来看,2型糖尿病和肥胖占大头,且已经进入收获期。

除此之外,GLP-1药物还在非酒精性脂肪性肝炎(NASH)、心血管和阿尔茨海默症等领域布局。针对NASH,是GLP-1类药物除了糖尿病和减肥之外布局最多的适应症,其中进度最快的已进入临床III期,分别是诺和诺德的司美格鲁肽(皮下注射)和利拉鲁肽。今年2月,礼来替尔泊肽治疗NASH的II期SYNERGY-NASH研究也达到了主要终点。

针对阿尔兹海默症,司美格鲁肽(皮下注射和口服)已进入临床III期。针对心血管疾病领域,诺和诺德的III期SELECT试验是GLP-1药物在心血管疾病领域有效的第一个关键证据。此外,GLP-1药物也正在研究阻塞性睡眠呼吸暂停、慢性肾病、肝病、膝骨关节炎方面的潜在益处。

结语:

GLP-1作为划时代的药物之一,已然受到来自国内外生物制药企业的重点关注和投入。在国内药企前赴后继的研发攻势下,国产制剂或将在三到五年内密集上市,最终的结果可能将从创新战变成成本战。GLP-1是否能够如当下的PD-1一样,成为“万金油”般的存在,行业内外都报以很高的期待。

推荐阅读:2024年GLP-1产业现状与未来发展

<END>

要解锁更多企业药品研发信息吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

收藏

登录后参与评论